| 3000ā|Ą─═»čb╩ął÷╚ń║╬üĒ▓╝ŠųŻ┐ |

| ░l▓╝╚šŲ┌Ż║2020/2/16ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46569┤╬ |

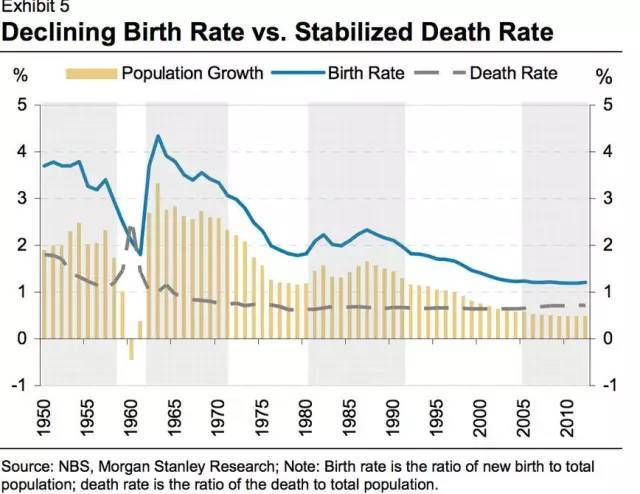

ĪĪĪĪō■▓╗═Ļ╚½ĮyėŗŻ¼2012─Ļ╬ęć°ėą═»čbŲ¾śI4╚fČÓ╝ęŻ¼ųąć° 2014 ─Ļ┐é╚╦┐┌×ķ 13.68 ā|Ż¼Ųõųą 0-14 Üqā║═»öĄ┴┐▀_ĄĮ2.26 ā|Ż¼š╝┐é╚╦┐┌ 16.5%Ż©2015.1į┬ĮyėŗŻ®ĪŻ2014─Ļ╔·ė²┬╩į┌37.33%Ż¼▒╚2013─ĻĄ─35.68%┬įėąį÷╝ėŻ¼2014 ─Ļųąć°┐é╚╦┐┌═¼▒╚į÷ķL 0.5%Ż¼Č° 0-14 Üqā║═»öĄ┴┐į÷╦┘Ė▀ė┌┐é╚╦┐┌į÷╦┘Ż¼į÷╦┘▀_ĄĮ 1.6%ĪŻ2015─Ļ╬ęć°0-14Üq╚╦┐┌×ķ2.27 ā|╚╦Ż¼Ųõųą│Ū╩ąā║═»╝s 1.27ā|╚╦Ż¼▀@▓┐Ęų╚╦╚║╩Ū«öŪ░═»čbŽ¹┘MĄ─ų„┴”╚║¾wĪŻ ĪĪĪĪ╬ęć°ūį1949─ĻĮ©ć°ęįüĒĮøÜv┴╦╚²┤╬ŗļā║│▒Ż¼Ą┌ę╗┤╬╩Ūæ║¾Ą─1949─Ļų┴1958─ĻŻ¼Ą┌Č■┤╬╩Ū1962─Ļų┴1972─ĻŻ¼Ą┌╚²┤╬╩Ū1981─Ļų┴1991ĪŻŲõųą80─Ļ┤·│÷╔·╩Ū╬ęć°Ą┌╚²┤╬╚╦┐┌│÷╔·Ė▀ĘÕŲ┌Ż¼╣▓│÷╔·2.2ā|╚╦┐┌Ż¼ųąć°─ą┼«ŲĮŠ∙ĮY╗ķ─Ļ²gĘųäe×ķ25.5Üq║═23.5ÜqĪŻć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼ųąć°╔·ė²┬╩Ė▀ĘÕ╠Äė┌20ŻŁ34ÜqŻ¼Ųõųą25ŻŁ29ÜqūŅĖ▀ĪŻ╬┤üĒ5─Ļ1970ŻŁ80─ĻĄ─ŗļā║│▒īó▓Į╚ļĮY╗ķ║═╔·ė²ļAČ╬Ż¼├┐─Ļ╗ķę÷ĄŪėø╚╦öĄ╝sį┌1100╚fī”Ż¼ųąć°ėŁüĒĄ┌╦─┤╬ŗļā║│▒ĪŻ ĪĪĪĪļSų°│Ūµé╗»▀M│╠═Ų▀MŻ¼į┌▀@ę╗┼·ą┬╔·┤·ųą«aļA╝ēŽ┬šQ╔·Ą─ą┬╔·ā║Ż¼╦¹éāĄ─öĄ┴┐║═┘|┴┐ė░Ēæ┴╦╬┤üĒ═»čb╩ął÷Ą─Ė±ŠųĪŻ

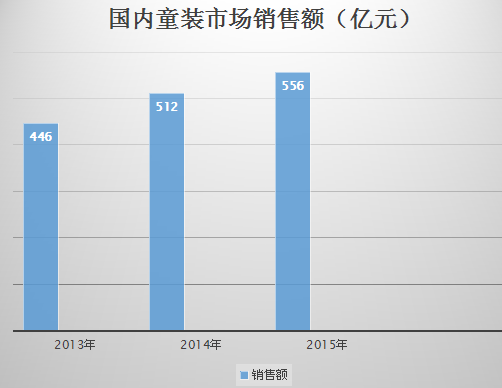

ĪĪĪĪ ═»čbČ©┴x ĪĪĪĪ═»čbąąśI╩Ū║Ł╔w┴╦0-14ÜqŻ©ėąĢrę▓Ģ■░č─Ļ²göUš╣ĄĮ0-16ÜqŻ®─Ļ²gČ╬╚╦╚║╚½▓┐ų°čbĄ─²ŗ┤¾«aśI╚║ĪŻĖ∙ō■─Ļ²g┼c╔ĒĖ▀Ą─▓╗═¼Ż¼═»čb«aŲĘ┐╔▀Mę╗▓ĮĘų×ķ0-4Üq“ŗļėūā║čb”║═4-14ÜqĄ─“┤¾²g═»čb”Ż¼░┤šš«aŲĘŅÉą═ėų┐╔ęįĘų×ķŻ║▀B¾wĘ■Īó═Ō╠ūĪóčØūėĪó¾wą¶╔└Īó▒│ą─Īó▀Bę┬╚╣Īóā╚ę┬Īóą¼ūėĄ╚ĪŻ ĪĪĪĪųąć°═»čb╩ął÷ęÄ─Ż ĪĪĪĪĖ∙ō■蹊┐öĄō■═»čbĄ─Ž¹┘MŪ¾┴┐│¼▀^6.5ā|╝■ū¾ėęŻ╗2013╚½ć°═»čbŽ¹┘M│¼▀^446ā|į¬Ż╗2014─Ļ╚½ć°═»čbõN╩█Ņ~512ā|į¬Ż¼2015─Ļć°ā╚╩ął÷═»čbõN╩█Ņ~556ā|į¬Ż¼ėąų°║▄├„’@Ą─░lš╣į÷ķL┌ģä▌ĪŻ2015─Ļųąć°═»čb╩ął÷ęÄ─Ż│¼▀^2000ā|Ż¼═»čb«aśI┐é«aųĄ─Ļį÷ķL┬╩▀_25%ų┴30%; 2017─Ļ═»čbąąśIęÄ─ŻŅAėŗīó═╗ŲŲ3000ā|į¬ĪŻ

ĪĪĪĪļSų°╝ę═ź╩š╚ļ▓╗öÓ╠ß╔²Ż¼ā║═»Ę■’Ś─Ļ╚╦Š∙Ž¹┘MĮŅ~ę▓╩Ūų─Ļ╠ß╔²ĪŻ2008 ─Ļ═»čb─Ļ╚╦Š∙Ž¹┘MĮŅ~×ķ350į¬Ż¼ų┴2012 ─Ļęč▀_ĄĮ740 į¬Ż¼5 ─ĻCAGR ▀_ĄĮ20.58%Ż╗ŅA£y2017 ─Ļ═»čb─Ļ╚╦Š∙Ž¹┘MŅ~īó▀_ĄĮ1700 į¬Ż¼3 ─ĻCAGR ×ķ18.1%ĪŻ ĪĪĪĪųąć°═»čb╩ął÷š╝ėą┬╩ ĪĪĪĪ═»čbąąśIŻ¼Ė∙ō■ąąśI╔·├³ų▄Ų┌└ĒšōŻ¼╬ęć°═»čb╩ął÷╔ą╠Äė┌├┐─Ļ25%į÷ķLĄ─┐ņ╦┘│╔ķLŲ┌Ż¼┤╦ļAČ╬Ą─å¢Ņ}╩ŪąąśIā╚ĖéĀÄųØu╝ėäĪŻ¼ī”╣®æ¬µ£Ę┤æ¬╦┘Č╚Ż¼«aŲĘįOėŗ║═ĀIõNę¬Ū¾Č╝▀Mę╗▓Į╠ßĖ▀Ż¼═¼ĢrąąśI▒┌ēŠÅ─įŁüĒĄ─Ą═▒┌ēŠųØuę“×ķī”├µ┴Žęį╝░╔·æBŁh▒Żę¬Ū¾Ą─į÷╝ė▒┌ēŠļSų«į÷╝ėĪŻĄ½┼c┤╦═¼Ģrę▓ęŌ╬Čų°Ė³┤¾Ą─│╔ķL┐šķg║═į÷ķLĪŻ ĪĪĪĪĖ▀Č╦Ą─═»čbŲĘ┼Ųę╗░ļĄ─╩ął÷Ę▌Ņ~▒╗č¾ŲĘ┼Ųš╝ō■Ż¼2015 ─Ļ╬ęć°╩ął÷š╝ėą┬╩Ū░╩«╬╗Ą─═»čbŲĘ┼ŲĄ─š╝ėą┬╩ų«║═āH×ķ 11%Ż¼▀hĄ═ė┌Ę©ć° 52%Īóėóć° 43%Īó├└ć° 38%Ą╚░l▀_ć°╝ęŻ¼▀BÓÅć°Ēnć° 39%Īó╚š▒Š26%Ą─ę╗░ļČ╝▓╗ĄĮŻ¼ī”▒╚├└ć°═»čb╩ął÷Ū░4 ┤¾ŲĘ┼Ų╩ąš╝┬╩Ė▀▀_25%Ż¼Ū░10 ┤¾ŲĘ┼Ų╩ąš╝┬╩▀_ĄĮ35%ĪŻī”▒╚ųą├└ā╔ć°═»čbŲĘ┼Ų²łŅ^Ų¾śIŻ¼ć°ā╚░═└Ł░═└Ł╩ąš╝┬╩Šė╩ūŻ¼Ą½āHėą3.1%Ż╗├└ć°═»čb²łŅ^Carter’s ╩ąš╝┬╩Ė▀▀_12%ĪŻć°ā╚═»čb╩ął÷š¹¾wŲĘ┼ŲĘų▓╝│╩ę╗éĆĮūų╦■ĀŅŻ¼╔ą╬┤│╩¼F│÷Į^ī”ā×ä▌Ą─²łŅ^Ų¾śIĪŻĄ½┼c┤╦═¼ĢrŻ¼▀Ćėą│╔ķL┐šķgĄ─╩ął÷š╝ėą┬╩ę▓Įę╩Š┴╦╬ęć°═»čbąąśIĄ─░lš╣╦{łD║═│╔ķL┐šķgĪŻÅ─ūŅą┬Ą─öĄō■╬ęéā┐┤ĄĮŻ¼2015 ─Ļ╬ęć°╩ął÷š╝ėą┬╩Ū░Č■╩«╬╗Ą─═»čbŲĘ┼ŲĄ─š╝ėą┬╩ų«║═×ķ 15.2%Ż¼į┌▀@ą®ć°ā╚═Ō═»čbŲĘ┼ŲųąŻ¼ć°ā╚Ą─īŻśI═»čbŲĘ┼Ųš╝Į^ī”ā×ä▌Ż¼š╝ėą┬╩ų«║═š╝ĄĮ┴╦╦∙ėąŪ░ 20 éĆŲĘ┼ŲĄ─ 62%Ż¼Ūęš╝ėą┬╩▀Ćį┌▓╗öÓį÷ķLųąĪŻ ĪĪĪĪųąć°Ą─═»čb╩ął÷ė┌╚½Ū“Č°čįČ╝╩Ū║▄šT╚╦Ą─ę╗ēK┤¾Ą░ĖŌĪŻ▓╗āH╩Ūūį 2000─Ļ║¾Ż¼GucciĪóFendiĪóLanvinĪóStella McCartney ║═ Oscar de la Renta Ą╚Č╝╝Ŗ╝Ŗ═žš╣ķ_░ląą═»čb«aŲĘŠĆŻ¼ą▌ķeĘ■’Ś└ŅīÄĪó░▓╠żĪó361Č╚Ą╚┤¾┴┐¾wė²ŲĘ┼Ųę▓ķ_╩╝ōī╩│Ż¼┐ņĢr╔ąZARAĪógapĪóh&mę▓öU╚▌┴╦═»čbõN╩█ģ^ė“ĪŻŲõųąŻ¼Burberry ę╗╚ń╝╚═∙Ą─ĘĆū°╔▌│▐ŲĘ┼Ų═»čbõN╩█Ą─Ņ^ę╗░čĮ╗ęūŻ¼2013/2014žö─Ļā║═»«aŲĘõN╩█╩š╚ļ▀_ 6196╚f├└ĮŻ¼š╝╣½╦Š┐éõN╩█Ą─ 3-4%ĪŻ ĪĪĪĪć°ā╚═»čb╩ął÷└¦Š│╝░╬┤üĒ┌ģä▌ ĪĪĪĪ═»čb╩ął÷Ė▀Č╚Ęų╔óŻ¼╬┤üĒ▒¦łF╚Ī┼»╩Ū┌ģä▌ ĪĪĪĪ═»čb╩ął÷ųąŻ¼─┐Ū░ŲĘ┼Ų┼┼├¹Ą┌ę╗Ą─Ų¾śI░═└Ł░═└Ł╩ął÷š╝ėą┬╩ę▓▓╗▀^╩Ū4%ū¾ėęŻ¼Ųõ╦¹Ą─ć°ā╚═»čbŲĘ┼ŲŠ∙į┌1%ū¾ėęŻ¼╔§ų┴╩ął÷š╝ėą┬╩▓╗│¼1%ĪŻė╔ė┌▀Ćø]ėąą╬│╔═Ļš¹Ą─ĖéĀÄĖ±ŠųŻ¼▒ŖČÓ═»čbŲĘ┼Ųę▓╝ėäĪ┴╦ąąśIā╚Ą─ĖéĀÄŪķørŻ¼▀@ę▓ų„ę¬╩Ūė╔«aŲĘ═¼┘|╗»ī¦ų┬Ą─▒╚▌^├„’@Ą─╠žš„ĪŻø]ėąŠ▀ėąŲĘ┼Ų┤·▒Ēąį║═«aŲĘéĆąį┤·▒ĒąįĄ─«aŲĘ│÷¼FŻ¼▀@éĆ╩ął÷ų╗Ģ■į┌ÅPÜóųąŲ┤╚╦┴”Īó╬’┴”Īóžö┴”║═Ę┤æ¬╦┘Č╚ĪŻ╚╗Č°▀@ą®É║ą─Ą─ĖéĀÄų╗Ģ■Ė³╝ė╝ėäĪ«aśIµ£╣®æ¬µ£Ą─ē║┴”║═╠ßĖ▀ŲĘ┼Ųęńār│╔▒ŠŻ¼å╩╩¦ŲĘ┼Ų¬Ü╠žąįĪŻ ĪĪĪĪ─Ūį┌▀@śėĄ─╩ął÷ųą╚ń║╬═╗ć·Ż┐įńį┌1985─Ļ▀~┐╦Ā¢.▓©╠žŠ═╠ß│÷┴╦ĻPė┌║Ō┴┐║═╠Į╦„Ų¾śIĖéĀÄæ┬į║═ė░Ēæ«aśI╬³ę²┴”Ą─▓©╠ž╬Õ┴”─Żą═ĪŻĘ┼į┌═»čb╔ŽŻ¼╬ęéā╚ń║╬─▄ē“┐ņ╦┘═╗ć·ĖéĀÄĖ±ŠųŻ¼═©╦ūüĒųvŻ¼┤¾ų┬┐╔ęįėąā╔ĘNĪŻę╗ĘN╩Ū“įņ┴””▀Ćėąę╗ĘN╩Ū“ĮĶ┴””ĪŻ“įņ┴””╩ŪųĖŻ¼Ų¾śI╚ń║╬═©▀^Į©įņūįė╔ŲĘ┼ŲŻ¼╠ß╔²ŲĘ┼ŲéĆąįŻ¼╝ėäĪŲĘ┼Ų╚╦Ė±╗»ā×ä▌║═ŲĘ┼Ų║╦ą─ĖéĀÄ┴”üĒ▀MąąŲĘ┼Ųą╬Ž¾┤“įņ║═╦▄įņŲĘ┼Ų¤oą╬┘Y«aārųĄĪŻ┴Ē═ŌŻ¼“ĮĶ┴””╩ŪųĖŻ¼╬ęéā╚ń║╬ĮĶ╦¹ŲĘ┼Ųų«┴”Ż¼┬ō║Ž╣▓┌AŻ¼īŹ¼F1+1Ą╚ė┌3╔§ų┴Ė³┤¾Ą─ą¦æ¬ĪŻŲõųąĮĶ┴”Ż¼┐╔ęį╩Ū▓ó┘Å╩š┘Åģó╣╔║Ż═ŌŠ▀ėąć°ļHā×ä▌Ą─ŲĘ┼ŲŻ¼╗“š▀╩ŪÄū┤¾═»čbŲĘ┼Ų▒¦łF╚Ī┼»Ż¼š¹║Ž╣®æ¬µ£Ż¼┤“įņā×ä▌ĖéĀÄ┴”ĪŻįńį┌2009─Ļ Ascena Retail Group Å─ DressBarn╩ųųą┘IŽ┬ Justice ╩Ū5─ĻüĒ═»čbśIūŅ┤¾ūŅųžę¬Ą─╩š┘ÅĪŻųąć°Ų¾śIĮ³─ĻüĒę▓╝Ŗ╝Ŗį┌║Ż═Ōš╣ķ_▓ó┘Å╩š┘ÅŻ¼╚ń║├║óūėć°ļH╩š┘Å├└ć°ŲĘ┼Ų WP Evenflo Group Holdings, Inc.Ż¼└╩ū╦╣╔Ę▌╩š┘ÅĒnć°ūŅ┤¾Ą─ā║═»ŲĘ┼Ų Agabang&CompanyĄ─╣╔Ę▌ĪŻę“┤╦Ż¼╬┤üĒŻ¼į┌▓╗═Ļ╚½ĖéĀÄĖ±ŠųŽ┬Ż¼═»čbŲĘ┼Ųīóę¬īWĢ■╚ń║╬▀MąąĮĶ┴”Ż¼š╝ō■Ė³┤¾╩ął÷Ę▌Ņ~Ż¼▓óŪęī”╣®æ¬µ£¾wŽĄ▀Mąąųžą┬š¹║Ž╦▄įņŻ¼╝ė┐ņĘ┤æ¬╦┘Č╚Ż¼╠ß╔²ś╦£╩╗»╣▄└Ē║═╦▄įņŲĘ┼Ų╚╦Ė±╗»„╚┴”ĪŻ ĪĪĪĪ╝ÜĘų╩ął÷Ą─īŻśI╗»Īó╚½«aśIµ£╔²╝ē─Ż╩Į ĪĪĪĪį┌═»čb▀@éĆ╝ÜĘųąąśI╔ŽŻ¼╩ął÷š╝ėą┬╩▓╗Ė▀▓óŪęø]ėąą╬│╔▒╚▌^═Ļš¹Ą─ĖéĀÄĖ±Šų▓┐Ęųę▓ę“×ķ«aŲĘ═¼┘|╗»ć└ųžī¦ų┬Ż¼Č°ļSų°▀@śėĄ─ĖéĀÄ╝ėäĪŻ¼ŲĘ┼Ųę▓Ģ■Ė³╝ė┌ģė┌▓Ņ«É╗»ĪŻę“┤╦▀@Ģ■ĦüĒā╔ĘN─Ż╩ĮĄ─ūā╗»Ż¼Ųõę╗Š═╩ŪĖ³╝ė╝ÜĘų║═īŻśIĄ─═»čb╩ął÷Š▐Ņ^īóšQ╔·Ż¼ę“×ķ═»čbį┌0-14ÜqĄ─ĘČ«Āā╚Ģ■ėąĖ³ČÓŗļėūā║Ż¼ąĪ═»čbĪóųą═»čb║═┤¾═»čbĄ╚╝ÜĘųĪŻ├┐éĆļAČ╬ī”ė┌Ę■čbįOėŗĪóŽ¹┘M╚║¾w╠ž┘|ęį╝░Ę■čb╣”─▄Ą─ę¬Ū¾╩Ū▓╗ę╗śėĄ─ĪŻŽÓī”ŗļėūā║Ą─Ę■čbĖ³╝ėūóųž├µ┴ŽŲĘ┘|Ż¼║óūėĄ─╔·ķL╦┘Č╚║═░lė²╦┘Č╚ę▓Ģ■ĘŪ│Ż┐ņĪŻę“┤╦«aŲĘĄ─īŻśIČ╚ę▓īóųØu╠ß╔²Ż╗ŲõČ■╩ŪŽ“═»čbĄ─ų▄▀ģ«aŲĘ▀MąąĖ³ČÓš¹║ŽŻ¼└²╚ńā║═»’ŚŲĘĪó├▒ūėĪóą¼ūėĪó░³░³Ż¼╔§ų┴╩Ū┼c║óūėĄ─═µśĘĪóįńĮ╠Ą╚ŽÓĮY║ŽĄ─«aśIµ£š¹║Ž╔²╝ēĪŻČ°═»čbĄ─╝»║ŽĄĻ─Ż╩Įę▓▒╚▌^╩▄╩ął÷ōĒ┤„ĪŻ«aśIµ£Ą─╔²╝ē║══»čbŲĘ┼ŲĄ─ģf═¼Ż¼Ģ■╝ėäĪ═»čb«aśIĄ─┐ņ╦┘░lš╣ĪŻ ĪĪĪĪ└²╚ńŻ¼═»čbŠ▐Ņ^░═└Ł░═└ŁĄ─╦∙ī┘╣½╦Š╔Ł±RŻ¼ę▓īó«aŲĘŠĆöU│õų┴ą¼ŲĘĪóā╚ę┬Īó┼õ’ŚĪóŽõ░³Ą╚ĪŻ▓óŪę┼cäė┬■Ą╚ĮY║ŽŻ¼▓ó▒╗ė╬æ“╣½╦Š┐┤ųą═Ų│÷ą▌ķeŅÉAPPė╬æ“Ż¼äė┬■+ė╬æ“+═»čbĄ─ĮY║ŽŻ¼čĖ╦┘öU┤¾┴╦ŲĘ┼ŲĄ─ģf═¼ą¦æ¬ĪóĀIõN┴”║═Ųž╣ŌČ╚ĪŻ┴Ē═ŌŻ¼į┌2013─ĻŻ¼╔Ł±R│Ō┘Y2.5ā|īó╣½╦Š¼FėąĄ─ā║═»«aśI║═┘Yį┤š¹║ŽŻ¼į┌£žų▌┤“įņ┴╦╝»ā║═»╬─╗»äōęŌĪó╔·├³░▓╚½¾w“×Īó╔ńĢ■┬ÜśI¾w“×ĪóįńĮ╠┼Óė¢Īóą▌ķe┘Å╬’Īóė╬æ“Ŗ╩śĘė┌ę╗¾wĄ─ā║═»╬─╗»äōęŌŠC║Ž¾w——ē¶ČÓČÓąĪµéŻ¼▀Mę╗▓Įčė╔ņ┴╦═»čbŲĘ┼ŲĄ─«aśIŻ¼═¼Ģr═žš╣┴╦ą┬ą═Ą─ŠĆŽ┬Ū■Ą└ĪŻę“┤╦Ż¼╦▄įņŠĆŽ┬¾w“×ĖąŻ¼Č°▓╗╩Ūę╗╬ČĻPūóĄĻõüĄ─Ų║ą¦Ė┼─ŅīóĢ■ėąų·ė┌į÷╝ėŽ¹┘Mš▀ī”ŲĘ┼ŲĄ─š│ąį║═╠ß╔²ŲĘ┼Ų¾w“×Č╚Ż¼«ģŠ╣┴¶ūĪŅÖ┐═Ą─ĢrķgįĮķLŻ¼īóĢ■ėąĖ³ČÓ│╔Į╗┐╔─▄ąįĪŻ

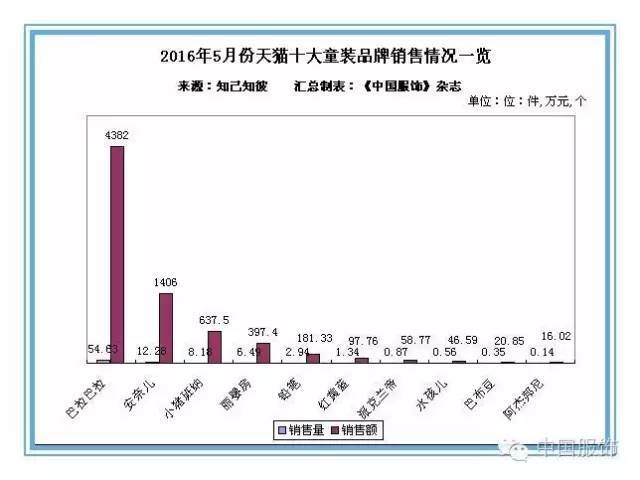

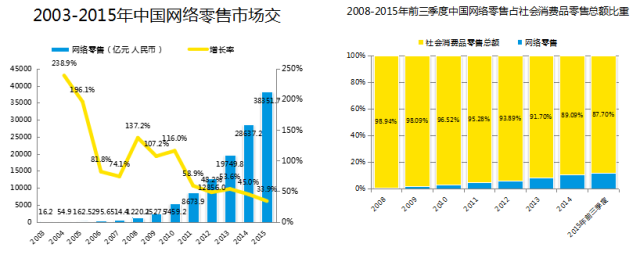

ĪĪĪĪ┘|┴┐▒┌ēŠį┌į÷╝ėŻ¼╠ß╔²«aŲĘ┘|┴┐╩ŪĻPµI ĪĪĪĪĮ±─ĻŻ¼ć°╝ę┘|┴┐▒OČĮÖz“×Özę▀┐éŠų╝░Ė„╩Ī╩ąĘųäe╣½╩Š┴╦2016═»čb╔╠ŲĘīŻĒŚ┘|┴┐▒OČĮ│ķ▓ķĮY╣¹Ż¼ČÓŲĘ┼Ų╔Ž┴╦▓╗║ŽĖ±┼·┤╬«aŲĘ║┌░±ĪŻ╔Ž║Ż┘|Öz═»čb9┼·┤╬▓╗║ŽĖ±Ż╗ĮŁ╬„═»čb┘|Öz50┼·┤╬▓╗║ŽĖ±Ż╗ÅVų▌╣ż╔╠Šų┘|Öz┴„═©═»čbŻ¼▓╗║ŽĖ±┬╩▀_14.29%ĪŻę“┤╦ūį╚²Š█ŪĶ░Ę╩┬╝■Ż¼═»čbŽÓĻPęį╝░ų▄▀ģ«aŲĘĄ─┘|┴┐å¢Ņ}ę▓│╔×ķ┴╦ąąśIā╚╣▓═¼ĻPūóĄ─å¢Ņ}ĪŻ┼c┤╦═¼ĢrŻ¼╬ęéā┐┤ĄĮ“╩Ę╔ŽūŅć└”═»čbć°ś╦6į┬1╚šš²╩ĮīŹ╩®Ż¼ć°╝ęś╦£╩╬»į┌░l▓╝GB18401-2010ĪČć°╝ę╝Å┐Ś«aŲĘ╗∙▒Š░▓╚½╝╝ągęÄĘČĪĘĄ─╗∙ĄA╔ŽŻ¼ėų│÷┼_┴╦ÅŖųŲąįć°╝ęś╦£╩GB31701-2015ĪČŗļėūā║╝░ā║═»╝Å┐Ś«aŲĘ░▓╚½╝╝ągęÄĘČĪĘĪŻ▀@ę╗▒╗Ę╗ķgĘQ×ķ“╩Ę╔ŽūŅć└”Ą─═»čbć°ś╦Ż¼ęčė┌6į┬1╚šŲš²╩ĮīŹ╩®Ż¼īŹ╩®▀^Č╔Ų┌×ķ2─ĻĪŻ2016─Ļ6į┬1╚šŪ░╔·«a▓óĘ¹║ŽŽÓĻPś╦£╩ę¬Ū¾Ą─«aŲĘį╩įSį┌╩ął÷╔Ž└^└mõN╩█ų┴2018─Ļ5į┬31╚šĪŻ ĪĪĪĪ▒Š┤╬Ą─┘|┴┐ęÄĘČųĖś╦Ė▀ė┌├└ć°═¼ė┌ÜW├╦ĪŻ▀@ę╗┘|┴┐Ą─ę¬Ū¾ļSų«ę▓Ģ■╝ė┤¾ąąśI▀M╚ļ▒┌ēŠŻ¼▀Mę╗▓ĮęÄĘČąąśIā╚«aŲĘ┘|┴┐ĪŻ«aŲĘīóųØu╗žÜwĄĮ┘|┴┐▒Š┘|ĪŻ ĪĪĪĪ«aŲĘ╗žÜwŲĘ┼Ų║═įOėŗ▒Š┘|Ż¼▓Ņ«É╗»éĆąį╗»╩Ū┌ģä▌ ĪĪĪĪ▀@ę╗┤·Ą─ŗļā║╝t└¹ų„ę¬╩▄ęµė┌8090Ą─ĖĖ─ĖĖ▀ĘÕŻ¼▀@ę╗╚║ą┬╩└┤·ųą«aļA╝ēį┌ā×╦¹ģRų«Ū░Ą─蹊┐ł¾ĖµųĖ│÷Ż¼╦¹éā╩ŪĖ³ūóųžŲĘ┘|║═éĆąįŻ¼ęį╝░ŲĘ┼ŲĄ─ę╗┤·ĪŻöĄō■╔Ž┐┤Ż¼Å─ųąć°Ę■čbģfĢ■ĮyėŗöĄō■’@╩Š:2013─Ļųąć°═»čbā╚õN╩ął÷ć°«a═»čbųą70%╠Äė┌¤oŲĘ┼ŲĀŅæBŻ¼▀@ą®¤oŲĘ┼Ų═»čb┤¾ČÓ│÷¼Fė┌╚²╦─ŠĆ│Ū╩ąęį╝░Ė„┐hÓl╩ął÷ĪŻ8090ą┬╩└┤·ųą«aļA╝ēĄ─╝ęķLéāĖ³įĖęŌ▀xō±ėą┘|┴┐▒ŻšŽ═¼Ģr┐Ņ╩ĮžSĖ╗Ż¼įOėŗŠ▀ėą╠ž╔½Ą─═»čbŲĘ┼ŲŻ¼▀@ę╗┌ģä▌Ģ■┤┘╩╣═»čbŽ¹┘MĖ³╝ė┌ģŽ“ė┌ŲĘ┼Ų╗»ĪŻĢr╔ą«aśI┼c╗ź┬ōŠW«aśIĄ─ūŅ┤¾ģ^äe╩ŪŻ¼Ģr╔ą«aśI╩ŪéĆųžŲĘ┼ŲųžįOėŗĄ─«aśIŻ¼▒Š┘|╩Ūę╗éĆäōęŌ«aśIĪŻŲĘ┼ŲĄ─¤oą╬┘Y«aĢ■▒╚┘~├µ╔Ž┐┤ĄĮĄ─┘Y«aĖ³Š▀ėą═Č┘YārųĄĪŻę“┤╦Ż¼į┌╣®Įo┤¾ė┌ąĶŪ¾Ą─Ģr┤·Ż¼Ž¹┘Mš▀╗žÜw└ĒąįŽ¹┘MŻ¼ŲĘ┼Ų╗žÜwā╚į┌║╦ą─║═ÅŖš{ŲĘ┼Ų╚╦Ė±╗»╠žš„īó▓┐ĘųøQČ©┴╦į┌▀@éĆ«aśI╔Ž─▄ʱū▀Ą─Ė³▀hĪŻ ĪĪĪĪČÓį¬Ū■Ą└═╗ć·Ż¼ų·┴”═»čb«aśI░lš╣ ĪĪĪĪ╬ęć°ŲĘ┼ŲĘ■čbĄ─▀\ĀI─Ż╩Įų„ę¬Ęų×ķ╚²ĘNŻ║ų▒ĀIĪó╝ė├╦║═ĮøõNĪŻŲõųą╔╠ł÷┬ōĀI║═ŲĘ┼ŲīŻ┘uĄĻ╩Ū▌^×ķé„Įy║═Ųš▒ķĄ─ā╔ĘNõN╩█Ū■Ą└ĪŻĮ³─ĻŻ¼ļSų°┘Å╬’ųąą─║═ŠWĮjõN╩█Ū■Ą└Ą─┼dŲŻ¼▀@ā╔▓┐ĘųĄ─õN╩█Ū■Ą└░lš╣śO×ķčĖ╦┘ĪŻĖ„┤¾═»čbŲĘ┼Ųį┌╠ņžłĪ󊮢|ęį╝░ę╗╠¢ĄĻ╔ŽČ╝▓╝ŠųõN╩█ŠWĮjŻ¼Ųõųą░═└Ł░═└ŁŻ¼į┌2015─Ļ╠ņžłļp11╗Ņäė«ö╠ņŲņ┼ץĻõN╩█Ņ~Š══╗ŲŲ┴╦1.5ā|Ż¼2015 ─ĻŠWĮjĮKČ╦õN╩█Ņ~│¼▀^17 ā|į¬ĪŻĖ∙ō■ĪČųąć°Ę■’ŚĪĘ╠ß╣®Ą─Ż¼Ą┌╚²ĘĮļŖ╔╠öĄō■Ę■äš╔╠ų¬╝║ų¬▒╦Ą─öĄō■’@╩ŠŻ¼2016─Ļ5į┬Ę▌Ż¼┼┼├¹Ą┌ę╗Ą─░═└Ł░═└Ł╣┘ĘĮŲņ┼ץĻõN╩█Ņ~▀_4382╚fį¬Ż¼õN╩█┴┐▀_54.63╚f╝■ĪŻ╬ęéā┐┤ĄĮŻ¼2015─Ļųąć°ŠWĮj┴Ń╩█Ņ~į÷╦┘į┌33.9%Ż¼ŠWĮjõN╩█▀_38351.7ā|╚╦├±Ä┼ĪŻŲõųą┤¾▓┐ĘųČ╝╩Ū8090Ą─Ž¹┘Mš▀ĪŻ

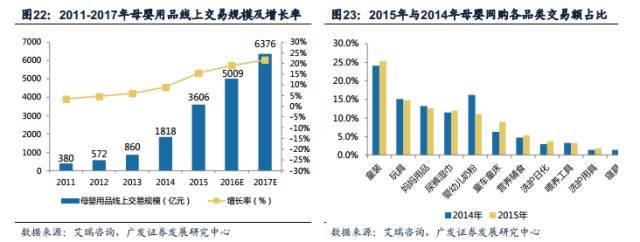

ĪĪĪĪĖ∙ō■░¼╚ū╔įāĄ─öĄō■Ż¼2011─Ļų┴2015─ĻŠĆ╔Ž─ĖŗļŽ¹┘MęÄ─Ż╝ė╦┘į÷ķLŻ¼čĖ╦┘öU┤¾ĪŻ 2015─ĻęÄ─Żęč▀_ĄĮ3606ā|Ż¼į÷ķL┬╩▀_ĄĮ15.5%Ż¼ŅAėŗĄĮ2017─Ļ╬ęć°ŠĆ╔Ž─ĖŗļŽ¹┘Mīó▀_ĄĮ6376ā|į¬ęÄ─ŻĪŻČ°į┌ŠĆ╔Ž─ĖŗļŽ¹┘MĖ„ŲĘŅÉųąŻ¼═»čb╦∙š╝▒╚└²ūŅ┤¾ĪŻ2015─Ļ─ĖŗļŠW┘ÅĮ╗ęūŅ~ųąŻ¼═»čbš╝▒╚▀_ĄĮ25.4%Ż¼▒╚2014─ĻĄ─24.1%į÷ķL┴╦ę╗éĆ░┘Ęų³cĪŻ

ĪĪĪĪę“┤╦╬┤üĒ═»čbõN╩█Ū■Ą└▓╝ŠųųąŻ¼╬┤üĒŠWĮj┴Ń╩█ę▓īó╩Ūų„ę¬Ū■Ą└ĪŻČ°╔╠╝ęį┌ŠWĮj╔Ž▀MąąŲĘ┼Ųą¹é„ųąŻ¼ę▓æ¬Ė³╝ėūóųžŲĘ┼Ų▒│║¾╦∙é„ĄĮĄ─éĆąį║═ŪķĖą║¼┴xŻ¼─▄ē“į┌╠ō¤oĄ─ŠW╔Žę└╚╗Ė·Ž¹┘Mš▀ų«ķgėąę╗ĘNŪķĖą╣▓°QĪŻČ°ČÓį¬Ū■Ą└Ą─Į©įOæ¬įō╩ŪęįŽ¹┘Mš▀×ķų„¾wŻ¼×ķŽ¹┘Mš▀Ę■䚯¼═¼Ģr╦³╩Ū╗∙ė┌ęŌūR╔ŽĄ─ķ_░l║═š¹║ŽČ°Į©┴óĄ─Ū■Ą└ĪŻ ĪĪĪĪ |

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |