| ūŅą┬ł¾ĖµŻ║2018─Ļ─╠ārį§├┤ū▀Ż┐▒│║¾▀ē▌ŗĮŌ╬÷ |

| ░l▓╝╚šŲ┌Ż║2020/2/17ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46711┤╬ |

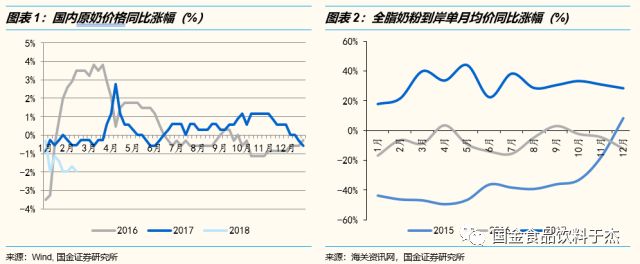

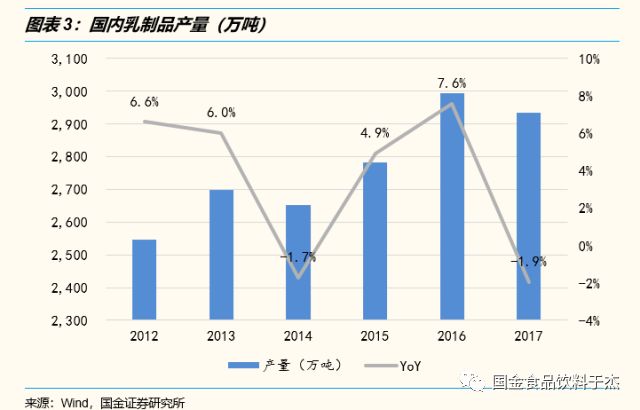

ĪĪĪĪąąśIė^³c ĪĪĪĪÅ─ūŅĮ³Ą─Ė·█ÖöĄō■┐┤Ż¼2018─Ļų┴Į±Ż¼ų„«aģ^įŁ─╠ārĖ±│÷¼F┴╦═¼▒╚Ž┬╗¼Ż¼į┌┤╦Ų¬ł¾Ėµ└’Ż¼╬ęéāįćłDųžą┬╩ß└Ē─╠ārū▀ä▌▒│║¾Ą─▀ē▌ŗŻ¼Ų┌═¹×ķĮ±─Ļ─╠ārĄ─ū▀ä▌ū÷Ė³║├Ą─ģó┐╝ĪŻ║═Ū░Ų┌ŽÓ▒╚Ż¼─╠ārĄ─▀ē▌ŗ░l╔·┴╦╚ńŽ┬Ą─ūā╗»Ż║ ĪĪĪĪįŁ─╠ų▄Ų┌ūāŲĮ╗¼┴╦Ż║ŽÓ▒╚2013─ĻŻ¼2015─Ļ─╠ārĄ─╝▒Ą°╩╣Ą├┤¾▓┐Ęų╔óæ¶═╦│÷Ż¼į┘╝ė╔Ž┤╦║¾Łh▒Żš■▓▀Ą─ė░ĒæŻ¼─┐Ū░ć°ā╚Ą──╠┼Ż╔ó涚╝▒╚ŽÓ▌^ęįŪ░ėąĘŪ│Ż├„’@Ą─Ž┬╗¼ĪŻęÄ─Ż─┴ł÷Bų│Ą─ėŗäØąį║═┐ŲīWąįŻ¼ĮĄĄ═┴╦ļSęŌįūÜó┼ŻĄ─┐╔─▄ąįŻ¼įŁ─╠Ą─ų▄Ų┌ļS╝┤ūāĄ─ŲĮ╗¼ĪŻ ĪĪĪĪę┴└¹Īó├╔┼ŻĄ─įÆšZÖÓį÷ÅŖŻ║ļm╚╗ę┴└¹Īó├╔┼ŻõN╩█2017─Ļ╣Ø╣Ø┼╩╔²Ż¼Ą½Å─╚½ć°š¹¾w╚ķųŲŲĘ«a┴┐üĒ┐┤Ż¼2017─Ļ═¼▒╚Ž┬╗¼-1.9%ĪŻę┴└¹Īó├╔┼ŻśI┐āę╗┬ĘķL║ńŻ¼Ė³ČÓĄ─┐╔─▄ę└┘ćė┌ė├│Ż£ž«aŲĘī”«öĄžąĪ╚ķŲ¾Ą─╩ął÷Ę▌Ņ~Ą─┬ėŖZŻ¼«öĄžąĪ╚ķŲ¾ė╔ė┌▀M┐┌┤¾░³Ę█ārĖ±Ą─’wØqŻ¼═¼Ģr╔·§r╚ķ«a┴┐Ą─Ž┬╗¼Ż¼╩╣Ą├╦¹éā╩š─╠┴┐£p╔┘Ż¼«a┴┐ļSų«£p╔┘ĪŻę┴└¹║═├╔┼ŻĄ─╩ął÷Ę▌Ņ~╠ß╔²Ż¼ī”╔Žė╬įÆšZÖÓį÷ÅŖĪŻ ĪĪĪĪ┤¾─┴ł÷┤µÖ┌╗∙▒ŠĘĆČ©Ż¼╣®Įo┴┐▓ó╬┤╩▄ė░ĒæŻ║2017─ĻĄ─«a┴┐Ž┬╗¼üĒį┤ė┌š¹¾w┤µÖ┌┴┐Ą─Ž┬╗¼Ż¼Č°ō■╬ęéā▓▌Ė∙š{蹥─ŪķørüĒ┐┤Ż¼┤¾ą═─┴ł÷Ą─┤µÖ┌╗∙▒ŠŠS│ų┴╦ĘĆČ©Ż¼┼Ż╚║Ą─ĮYśŗę▓į┌▀Mę╗▓Įā×╗»«öųąŻ¼ę▓Š═╩Ūšfįńęč║═ęÄ─Ż─┴ł÷║×ėå║Ž═¼Ą─┤¾╚ķŲ¾éāĄ─╣®─╠┴┐▓ó╬┤╩▄║▄┤¾ė░ĒæĪŻ╚ń╣¹┼Ż╚║Ą─ęÄ─ŻĘĆČ©Ż¼╚¶─│į┬╣®─╠┴┐▓╗╝░ŅAŲ┌Ż¼ę▓┐╔═©▀^š{╣Ø’Ģ┴ŽüĒ╠ßĖ▀╣®─╠┴┐Ż¼ķLŲ┌ī”ė┌ārĖ±Ą─ė░ĒæėąŽ▐ĪŻ ĪĪĪĪ└”Įē║Ž═¼ųŲŻ¼╔Žė╬ūhār─▄┴”ļSų«£p╚§Ż║┤¾ą═╚ķŲ¾╩š╔óæ¶─╠Ą─▒╚└²įĮüĒįĮąĪŻ¼╦¹éā┤¾ČÓį┌Ū░ę╗─Ļ─ĻĄūŠ═║═─┴ł÷║×ėå║├ęŌŽ“╩š┘Å║Ž═¼Ż¼├┐éĆį┬╗“š▀├┐éĆ╝ŠČ╚ŅA╝sŽÓæ¬Ą─╩š─╠┴┐Ż¼ļSąąŠ═╩ą║×ėåārĖ±Ż¼ŽÓ▌^Å─Ū░╔ó涚╝ČÓĄ─╣®Įo╩ął÷Ż¼ęÄ─Ż╗»ĮøĀIĄ─ėŗäØąįęį╝░ĘĆČ©ąįėą┴╦├„’@╠ßĖ▀Ż¼╔Žė╬įŁ─╠ārĖ±▓©äė£pąĪĪŻ ĪĪĪĪ▀M┐┌┤¾░³Ę█║═ć°ā╚ārĖ±ū▀Ž“ĻP┬ōČ╚▓╗Ė▀Ż¼Ė³ČÓė░ĒæŽ┬ė╬│╔▒ŠŻ║▀M┐┌┤¾░³Ę█ārĖ±ā×ä▌╩«Ęų├„’@Ż¼╝ė╣ż╚ķŲ¾▐DČ°ė├ć°ā╚┤¾░³Ę█Ą─┐╔─▄ąį▓╗┤¾ĪŻŪęć°═Ō▀M┐┌š╝╬ęć°╔·§r╚ķ╣®Įo┐é┴┐▒╚ųž╝s×ķ10%Ż¼š╝▒╚ų«Ą═Ż¼╩╣Ą├Ū╦äėć°ā╚įŁ─╠ārĖ±Ą─┐╔─▄ąįę¬ļSų«ĮĄĄ═ĪŻ2018─ĻļSų°ć°ā╚╚ķųŲŲĘ╔·«aŲ¾śI▀M┐┌Ą─ąą×ķė·┌ģ└ĒąįŻ¼║Ń╠ņ╚╗┼─┘uārĖ±Į±─ĻŅAėŗę└╚╗ŠS│ųš╩ÄĄ─ū▀ä▌ĪŻ ĪĪĪĪ2018─Ļų┴Į±Ż¼─╠ār═¼▒╚ŲĮŠ∙Ž┬╗¼┴╦1.6%ū¾ėęĪŻ╬ęéā▓▌Ė∙š{čą░l¼F▓┐ĘųŽ┬ė╬ėąē║ārĄ─ąą×ķĪŻ╬ęéāšJ×ķŠ▀¾wėąęįŽ┬ÄūéĆįŁę“Ż©1Ż®┤¾╚ķŲ¾Ą─ūhār─▄┴”│ų└mį÷ÅŖŻ╗Ż©2Ż®Q4╩ął÷ĀIõN┘Mė├į÷ÅŖŻ¼▓┐Ęų┘Mė├ąĶę¬Å─│╔▒ŠČ╦öD│÷Ż╗Ż©3Ż®ė±├ūĪóČ╣Ų╔ļm╚╗ārĖ±ėą╦∙╔ŽØqŻ¼Ą½▀Ć╬┤Ę┤ė│ĄĮBų││╔▒ŠĪŻ«ģŠ╣ārĖ±╚ĪøQė┌╣®ąĶ▓®▐─ĻPŽĄŻ¼╚¶╔Žė╬ūhār─▄┴”╠½╚§Ż¼ät─┴ł÷ČÓ┘Ź╔┘┘Ź│╔×ķ▓®▐─ĮY╣¹ĪŻį┌─┐Ū░▀@éĆĢrķg³cŻ¼╬ęéāī”ė┌─┐Ū░╚½─Ļ─╠ārū▀ä▌Ą─ė^³c╩Ū╗∙▒Š│ųŲĮ╗“ąĪĘ∙Ž┬╗¼ĪŻ ĪĪĪĪī”Ž┬ė╬ė░Ēæļyęį═Ļ╚½┴┐╗»ĪŻ2013─Ļ─╠ār╔ŽØqĢrŻ¼Ž┬ė╬Ų¾śI╝Ŗ╝Ŗ╠ßārŻ¼ę╗éĆ╝ŠČ╚▒Ń░č├½└¹┬╩╠ß╔²ų┴║Ž└Ē╦«ŲĮĪŻŽÓĘ┤Ż¼2015─Ļ─╠ārŽ┬Ą°Ż¼▓┐Ęų╔Žė╬Ų¾śI▀M╚ļŽ┬ė╬╩ął÷Ż¼┤¾┼e┤┘õNŻ¼Ųõ╦¹╚ķŲ¾Ė·▀MŻ¼įŁ▓─┴ŽĄ─│╔▒Šā×ä▌Ž¹║─┤∙▒MĪŻ╦∙ęį╬ęéāī”ė┌╔Žė╬─╠ārŻ¼Ų┌═¹┐┤ĄĮĄ─╩ŪŲĮĘĆ╔Ž╔²Ż¼╗“š▀ŲĮĘĆŽ┬╗¼Ż¼Å─Č°ĮoėĶŽ┬ė╬Ų¾śIęį£╩éõĄ─ĢrķgĪŻŽ┬ė╬╚ķŲ¾▓ó╬┤┼¹┬ČŠ▀¾w╔·§r╚ķ║═─╠Ę█Ą─│╔▒Šš╝▒╚Ż¼Ūę╔·§r╚ķārĖ±├┐į┬Š∙ėąūāäėŻ¼Č°╚½ų¼─╠Ę█╚¶┐╝æ]Äņ┤µ╝░š█┐█ė░ĒæŻ¼│╔▒Šūāäėļyęį£╩┤_║Ō┴┐Ż¼─╠ārī”ė┌Ž┬ė╬│╔▒Šė░Ēæļyęį┴┐╗»ĪŻ ĪĪĪĪ’LļU╠ß╩Š ĪĪĪĪ╠ņÜŌĪó╚╦×ķę“╦žī¦ų┬«a┴┐╝▒äĪ£p╔┘Ż¼─╠ār╔Ž╔²Ż╗ārĖ±æ┼dŲŻ¼ė░Ēæ├½└¹ĪŻ ĪĪĪĪę╗Īó2016-2017─Ļ─╠ār░l╔·┴╦╩▓├┤Ż┐ ĪĪĪĪ2016─Ļ8į┬Ę▌╬ęéā░l▓╝┴╦├¹×ķĪČ╔·§r╚ķ╣®ĮoČ╦╠ĮėæŻ¼ārĖ±▒∙³c╗“ę²░l╣®ĮoŽ┬Ą°ĪĘŻ¼į┌─ŪéĆĢr³cŻ¼╬ęéāšJ×ķ╔Žė╬╔·§r╚ķārĖ±ėąŽ“╔ŽĄ─äė┴”Ż¼ų„ę¬╩Ū╗∙ė┌ęįŽ┬3³c▀ē▌ŗŻ║ ĪĪĪĪŻ©1Ż®╬ęć°įŁ─╠ārĖ±ų▄Ų┌ę╗░Ń╩Ū3-4─ĻŻ¼Å─2014─ĻŽ┬░ļ─Ļ─╠ārķ_╩╝╝▒äĪŽ┬╗¼ĄĮ2016─ĻŽ┬░ļ─ĻŻ¼└Ēšō╔ŽĄĮ▀_┴╦╔Ž╔²Ą─╣سc ĪĪĪĪŻ©2Ż®ć°ā╚2016─ĻĄ──╠┼Ż┤µÖ┌└^└mŽ┬╗¼Ż¼«a┴┐│ų└mŽ┬╗¼Ż¼╣®Įo│įŠoŻ¼═Ų╔²ārĖ± ĪĪĪĪŻ©3Ż®║Ń╠ņ╚╗ŅAėŗ16-17─╠╝Š«a┴┐Ž┬╗¼3%Ż¼═¼Ģr┐s£p╚½ų¼─╠Ę█╣®Įo┴┐-1.8%Ż¼┤¾░³Ę█ārĖ±╝▒╔²Ż¼ĮėĮ³ć°ā╚╔·§r╚ķćŖĘ█Ą─│╔▒ŠārŻ¼╗“─▄Ħäėć°ā╚ārĖ±Ą─╠ß╔²ĪŻ ĪĪĪĪ╚╗Č°Å─2016─Ļ9į┬-2017─Ļ9į┬Ż¼ć°ā╚─╠ārĄ─═¼▒╚ØqĄ°Ę∙į┌-1.1%-1.2%ų«ķgŻ¼░┤šš16-17─ĻĄ─Š∙ār3.47į¬/kgüĒ╦ŃŻ¼┤¾Ė┼š±Ę∙0.04į¬ū¾ėęŻ╗Ą½═¼Ģr║Ń╠ņ╚╗╚½ų¼─╠Ę█2017─Ļ9į┬å╬į┬Ą─ĄĮ░Čār═¼▒╚+30%Ż¼2017─Ļ╚½─Ļ╚½ų¼ĄĮ░Čār═¼▒╚ØqĘ∙ęÓį┌30%ū¾ėęĪŻ

ĪĪĪĪ┐éČ°čįų«Ż¼2016-2017─ĻŻ¼ć°ā╚─╠ār╗∙▒Šø]ėąŲ╔½Ż¼Ą½═Ōć·╩ął÷ārĖ±╣Ø╣ØĖ▀╔²ĪŻ ĪĪĪĪČ■Īó─╠ār▀ē▌ŗ╚ń║╬ą▐š²Ż┐ ĪĪĪĪį┌▀@Ų¼ł¾Ėµ└’Ż¼╬ęéāīó╗žŅÖęįŪ░─╠ārĄ─▀ē▌ŗŻ¼įćłDÅ─Ū░Ų┌▀ē▌ŗą▐Å═Ą─ĮŪČ╚üĒ┐éĮY╬┤üĒ╬ęéā┐┤─╠ārĄ─╗∙£╩³cį┌──└’ĪŻī”æ¬Ū░╬─ųą┴ą│÷Ą─2016─ĻųąŲ┌╬ęéā«öĢr┐┤─╠ārĄ─▀ē▌ŗŻ¼╬ęéāŽ╚üĒĘų╬÷▀@ą®▀ē▌ŗėą──ą®ąĶꬹ▐š²Ą─ĄžĘĮĪŻ ĪĪĪĪ2.1įŁ─╠ų▄Ų┌ūāŲĮ╗¼┴╦ ĪĪĪĪįŁ─╠ų▄Ų┌▒│║¾Ą─“īäė╝┤“─╠ār╔ŽØq - ─╠┼Ż┤µÖ┌┴┐┤¾į÷ - ╔·§r╚ķ╣®æ¬┴┐į÷╝ė - ─╠ārŽ┬Ą° - ┤¾┴┐╠į╠Ł─╠┼Ż - ╣®æ¬┴┐£p╔┘- ─╠ār╔ŽØq”▀@éĆ▀ē▌ŗĒśą“Ż¼Č°┤¾┴┐╠į╠Ł─╠┼Ż▀@éĆę“╦žĄ─═Ųäė┴”╩Ū╔óæ¶ĪŻ2013─Ļ╔óæ¶Ż©╝┤┤µÖ┌ąĪė┌100Ņ^Ż®Ą─š╝▒╚│¼50%Ż¼Č°2015─Ļ─╠ārĄ─╝▒Ą°╩╣Ą├┤¾▓┐Ęų╔óæ¶═╦│÷Ż¼į┘╝ė╔Ž┤╦║¾Łh▒Żš■▓▀Ą─ė░ĒæŻ¼─┐Ū░ć°ā╚Ą──╠┼Ż╔ó涚╝▒╚ŽÓ▌^ęįŪ░ėąĘŪ│Ż├„’@Ą─Ž┬╗¼Ż©Š▀¾wöĄō■╔ąąĶĄ╚┤²6į┬Ę▌─╠śI─ĻĶb│÷░µ║¾╔ąų¬Ż®ĪŻ─ŪęÄ─Ż─┴ł÷║═╔óæ¶Ą─ūŅųžę¬Ą─ģ^äeį┌ė┌Ż¼Bų│Ą─ėŗäØąį║═┐ŲīWąįŻ¼ļSęŌįūÜó┼ŻĄ─┐╔─▄ąįśO┤¾Ą─ĮĄĄ═Ż¼įŁ─╠Ą─ų▄Ų┌ļS╝┤ūāĄ─ŲĮ╗¼ĪŻ ĪĪĪĪ2.2 ─╠┼Ż┤µÖ┌Ž┬╗¼Ż¼╣®æ¬┴┐Ž┬╗¼Ż¼ārĖ±ę└┼f║▄ŲĮĘĆ ĪĪĪĪ2016─Ļ┤µÖ┌═¼▒╚Ž┬╗¼┴╦6.3%Ż¼Č°╔·§r╚ķ«a┴┐═¼▒╚Ž┬╗¼┴╦4.1%Ż¼ąĪė┌┤µÖ┌┴┐Ž┬╗¼Ą─Ę∙Č╚ĪŻ▀@ų„ę¬▀Ć╩Ūė╔ė┌╔Žė╬ęÄ─Ż─┴ł÷š╝▒╚Ą─╠ß╔²Ż¼╦¹éāę└╚╗├┐─ĻĢ■╠į╠Ł┼ŻŻ¼Ą½╠į╠ŁĄ─ų╗╩Ūę╗ą®Ą═«a┼ŻŻ¼▀@ų▒Įė└Ł╔²┴╦┼ŻŠ∙«aŻ¼Å─Č°Åøča┴╦┤µÖ┌Ž┬╗¼ī”ė┌«a┴┐Ą─ė░ĒæĪŻąąų┴2017─ĻŻ¼2017─ĻĄ─┐é¾w«a┴┐ę└╚╗═¼▒╚Ž┬╗¼┴╦-1.6%Ż¼Č°ārĖ±│²┴╦Q3«a┴┐╝▒äĪŽ┬╗¼»B╝ėŽ┬ė╬─ĻĄūéõžøļpųžę“╦žė░ĒæĦüĒĄ─ārĖ±╔Žąąęį═ŌŻ¼Ųõ╦¹ĢrķgČ╬ę└╚╗▒Ż│ųŲĮĘĆĪŻ×ķ╩▓├┤«a┴┐└^└mŽ┬╗¼Ż¼ęčĮøĮėĮ³┴╦2013─ĻĄ──╠ār▒®ØqĢr║“Ą─«a┴┐Ż¼ārĖ±ę└┼fĘĆČ©Ż┐╬ęéāšJ×ķėąęįŽ┬ÄūéĆę“╦žĄ─įŁę“Ż║ ĪĪĪĪŻ©1Ż®Ž┬ė╬╚ķųŲŲĘ«a┴┐ęÓŽ┬╗¼ ĪĪĪĪļm╚╗ę┴└¹Īó├╔┼ŻõN╩█2017─Ļ╣Ø╣Ø┼╩╔²Ż¼Ą½Å─╚½ć°š¹¾w╚ķųŲŲĘ«a┴┐üĒ┐┤Ż¼2017─Ļ«a┴┐═¼▒╚Ž┬╗¼-1.9%Ż¼Č°2013─Ļ╚ķųŲŲĘĄ─«a┴┐═¼▒╚+6%Ż¼2013─ĻŽ┬ė╬╚ķųŲŲĘ╣½╦Šī”ė┌įŁ▓─┴ŽĄ─┐╩═¹▀h│¼╔Žė╬Ą─«a─╠╦┘Č╚Ż¼Å─Č°╝ėäĪ┴╦▓╗ŲĮ║ŌĪŻ

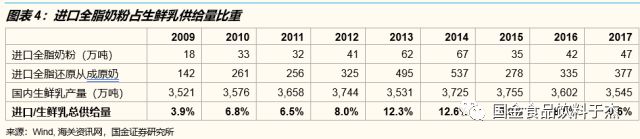

ĪĪĪĪŻ©2Ż®ę┴└¹Īó├╔┼ŻĄ─įÆšZÖÓį÷ÅŖ ĪĪĪĪ2017─Ļ╚ķųŲŲĘ«a┴┐Ą─Ž┬╗¼īŹļH╔Ž║═╬ęéāŽļŽ¾ųąĄ─▓╗Ę¹║ŽŻ¼ę┴└¹Īó├╔┼ŻĄ─śI┐āĄ─│¼ŅAŲ┌Ż¼ęį╝░Ą═ŠĆ│Ū╩ąĄ─Ž¹┘M╗ž┼»Ż¼Ģ■╩╣╬ęéāŽļ«ö╚╗šJ×ķš¹¾wĄ─Ž¹┘M┴┐Ģ■ėą╠ß╔²ĪŻ▓╗▀^Å─ć°╝ęĮyėŗŠų▀@éĆöĄō■┐┤Ż¼ę┴└¹Īó├╔┼ŻśI┐āę╗┬ĘķL║ńŻ¼Ė³ČÓĄ─┐╔─▄ę└┘ćė┌ė├│Ż£ž«aŲĘī”ė┌«öĄžąĪ╚ķŲ¾Ą─╩ął÷Ę▌Ņ~Ą─┬ėŖZŻ¼«öĄžąĪ╚ķŲ¾ė╔ė┌▀M┐┌┤¾░³Ę█ārĖ±Ą─’wØqŻ©2017─ĻŲĮŠ∙į÷Ę∙▀_30%Ż®Ż¼═¼Ģr╔·§r╚ķ«a┴┐Ą─Ž┬╗¼Ż¼╩╣Ą├╦¹éā╩š─╠┴┐£p╔┘Ż¼«a┴┐ļSų«£p╔┘Ż¼įņ│╔┴╦š¹¾w╚ķųŲŲĘ«a┴┐Ą─Ž┬╗¼ĪŻ ĪĪĪĪŻ©3Ż®└”Įē║Ž═¼ųŲŻ¼╔Žė╬ūhār─▄┴”ļSų«£p╚§ ĪĪĪĪ╚ń╣¹šf2013─ĻĄ─«a┴┐╝▒äĪŽ┬╗¼╩Ūė╔ė┌╔óæ¶Ą─═╦│÷Ż¼─Ū2017─ĻĄ─«a┴┐Ž┬╗¼üĒį┤ė┌š¹¾w┤µÖ┌┴┐Ą─Ž┬╗¼Ż¼Č°ō■╬ęéā▓▌Ė∙š{蹥─ŪķørüĒ┐┤Ż¼ÄūéĆ┤¾Ą──┴ł÷Ą─┤µÖ┌╗∙▒ŠŠS│ų┴╦ĘĆČ©Ż¼┼Ż╚║Ą─ĮYśŗę▓į┌▀Mę╗▓Įā×╗»«öųąŻ¼ę▓Š═╩Ūšfįńęč║═ęÄ─Ż─┴ł÷║×ėå║Ž═¼Ą─┤¾╚ķŲ¾éāĄ─╣®─╠┴┐▓ó╬┤╩▄║▄┤¾ė░ĒæĪŻ ĪĪĪĪÅ─’ĢBĘĮ├µšfŻ¼╚ń╣¹┼Ż╚║Ą─ęÄ─ŻĘĆČ©Ż¼╚¶│÷¼F─│éĆį┬Ę▌╣®─╠┴┐▓╗╝░ŅAŲ┌Ż¼ę▓┐╔═©▀^╠ßĖ▀’Ģ┴ŽųąŠ½’Ģ┴ŽĄ─▒╚└²üĒ╠ßĖ▀╣®─╠┴┐Ż©¤oųž┤¾╠ņ×─╚╦Ą£Ą─ŪķørŽ┬Ż®Ż¼ķLŲ┌ī”ė┌ārĖ±Ą─ė░ĒæėąŽ▐Ż╗ ĪĪĪĪÅ─║Ž═¼ĘĮ├µšfŻ¼Äū┤¾╚ķŲ¾Ż©¤ošō╩Ūę┴└¹Īó├╔┼Ż▀Ć╩Ū╣Ō├„Ż¼▀Ć╩Ū▌^┤¾Ą─ĄžĘĮ╚ķŲ¾Ż®╩š╔óæ¶─╠Ą─▒╚└²įĮüĒįĮąĪŻ¼╦¹éā┤¾ČÓį┌Ū░ę╗─Ļ─ĻĄūŠ═║═─┴ł÷║×ėå║├ęŌŽ“╩š┘Å║Ž═¼Ż¼├┐éĆį┬╗“š▀├┐éĆ╝ŠČ╚ŅA╝sŽÓæ¬Ą─╩š─╠┴┐Ż¼ļSąąŠ═╩ą║×ėåārĖ±Ż¼ė┌╩Ūėą┴╦ėŗäØųą║═ėŗäØ═ŌĄ─╩š─╠ėŗäØŻ¼Å─Č°ŽÓæ¬Ą─ārĖ±Š═Ģ■ėą▓©äėŻ¼Ą½ŽÓ▌^Å─Ū░╔ó涚╝ČÓĄ─╣®Įo╩ął÷Ż¼ęÄ─Ż╗»ĮøĀIĄ─ėŗäØąįęį╝░ĘĆČ©ąįėą┴╦├„’@╠ßĖ▀Ż╗ ĪĪĪĪÅ─Ė±Šų┐┤Ż¼ļm╚╗ęÄ─Ż╗»─┴ł÷š╝▒╚╠ß╔²Ż¼Ą½ŽÓī”Ž┬ė╬Ż¼ę└╚╗╩«ĘųĘų╔óĪŻ¼F┤·─┴śIū„×ķ╚½ć°ūŅ┤¾Ą─╔Žė╬įŁ─╠╔·«aŲ¾śIŻ¼2016─Ļ┤µÖ┌╝s×ķ22.5╚fŅ^Ż¼«a─╠┴┐╝s×ķ100.9╚f揯¼š╝╚½ć°┤µÖ┌/╔·§r╚ķ«a┴┐▒╚ųžĘųäe×ķ1.6%/2.8%ĪŻČ°Ž┬ė╬ĘĮ├µŻ¼2016─Ļ┐é¾w╚ķųŲŲĘ«a┴┐╝s×ķ2,993╚f揯¼Ųõųąę┴└¹«a┴┐╝s×ķ709╚f揯¼╝sš╝╚½ć°«a┴┐Ą─23.7%Ż¼Č°├╔┼Ż«a┴┐╝s×ķ600ČÓ╚f揯¼š╝▒╚ęÓ>20%ĪŻ║═Ž┬ė╬ŽÓ▒╚Ż¼╔Žė╬─┴ł÷╝»ųąČ╚ę└╚╗śOĄ═Ż¼ūhār─▄┴”║▄╚§ĪŻČ°2017─ĻļSų°Ž┬ė╬Ą─▀Mę╗▓Į╝»ųąŻ¼ęÄ─Ż─┴ł÷Ą─ūhār─▄┴”┐╔ŽļČ°ų¬ĪŻ ĪĪĪĪŻ©4Ż®┤µį┌▓╗┤_Č©ąįĄ─Äū³c ĪĪĪĪ2017─ĻĄ─╔·§r╚ķ«a┴┐╝s×ķ3,545╚f揯¼Č°2013─Ļ╝s×ķ3,531╚f揯╗2017─ĻĄ─╚ķųŲŲĘ«a┴┐2,935╚f揯¼Č°2013─Ļ«a┴┐╝s×ķ2,698╚f揯¼ę▓Š═╩Ūšf2017─ĻĄ─Ž┬ė╬«a┴┐▀h┤¾ė┌2013─ĻŻ¼Č°╔·§r╚ķĄ─╣®Įo┴┐ŽÓĮ³Ż¼2013─Ļ─╠ār’wØqŻ¼2017─ĻŲĮŲĮĘĆĘĆŻ┐╬ęéā▓┬ŽļŻ¼╗“╩Ūė╔ė┌2013─ĻĄ─╔óæ¶─╠┘|┴┐▓╗Ė▀Ż¼┐╔ęįų▒Įėė├ė┌ę║¾w╚ķĄ─╔·«a▒╚└²▌^╔┘Ż┐╗“╩Ū¼Fį┌ė╔ė┌’Ģ┴ŽārĖ±Ą═╬╗Ż¼─╠▐rę└╚╗ėą½@└¹Ą─┐šķgŻ¼ārĖ±╠ß╔²äė┴”▓╗ūŃŻ┐╗“╩Ū╚ķųŲŲĘ«aŲĘĮYśŗš{š¹Ż¼▓┐Ęų«aŲĘ▓╗ąĶę¬╔·§r╚ķŻ¼Č°ų╗ąĶę¬─╠Ę█╝┤┐╔Ż┐╗“╩Ūę▓įSų╗╩ŪĮyėŗ┐┌ÅĮėąš`? ĪĪĪĪ2.3ć°═Ō─╠ār║═ć°ā╚─╠ārĄ─┬ōäėŽÓĻPąį║▄Ą═ ĪĪĪĪŻ©1Ż®Å─ārĖ±┐┤ ĪĪĪĪ░┤šš2017─Ļ╚½ų¼─╠Ę█Ą─ĄĮ░ČūŅĖ▀ār×ķ3,859├└į¬/揯©9į┬Ę▌Ż®üĒ╦ŃŻ¼»B╝ė10%Ą─ūŅ╗▌ć°ĻPČÉ+5%Ą─▀\▌ö┤µā”┘Mė├Ż¼─Ū├┤╚ķŲ¾ĄĮ╩ų4,437├└į¬/揯¼░┤6.4Ą─ģR┬╩ōQ╦Ń│╔╚╦├±Ä┼ät×ķ28,402į¬/揯¼9į┬Ę▌ī”欫öĢrć°ā╚╔·§r╚ķārĖ±3.46į¬/kg, ╬ęéā╝┘įOć°ā╚╔·«a┤¾░³Ę█│╔▒ŠąĶ╝ėār10%Ż¼ätć°ā╚1ćŹ┤¾░³Ę█Ą─ārĖ±╝s×ķ30,448į¬Ż¼▀M┐┌┤¾░³Ę█Ą─ā×ä▌ę└╚╗├„’@ĪŻĖ³▓╗ė├šfę┴└¹Īó├╔┼Ż║═╣Ō├„Ą─╩š─╠ārĖ▀ė┌▐rśI▓┐╣½▓╝Ą─╩š─╠ārŻ¼╦¹éāė├▀M┐┌┤¾░³Ę█Ą─│╔▒Šā×ä▌Ė³×ķ├„’@ĪŻ ĪĪĪĪŻ©2Ż®Å─▀M┐┌┴┐┐┤ ĪĪĪĪ2017─Ļ▀M┐┌┤¾░³╚½ų¼─╠Ę█┴┐47╚f揯¼░┤1Ż║8▒╚└²▀ĆįŁ│╔įŁ─╠ät×ķ376╚f揯¼2017─Ļ╬ęć°įŁ─╠«a┴┐3,545╚f揯¼ć°═Ō▀M┐┌š╝╬ęć°┐éĄ─╔·§r╚ķ╣®Įo▒╚ųž╝s×ķ10%ĪŻš╝▒╚ų«Ą═Ż¼╩╣Ą├Ū╦äėć°ā╚įŁ─╠ārĖ±Ą─┐╔─▄ąįę¬ļSų«ĮĄĄ═ĪŻ

ĪĪĪĪ╦∙ęįć°═Ō┤¾░³Ę█ī”ė┌ć°ā╚Ą──╠ārĻP┬ōČ╚▓╗Ė▀Ż¼ė░ĒæĖ³ČÓĄ─╩ŪŽ┬ė╬╚ķųŲŲĘŲ¾śIĄ─│╔▒ŠŻ¼Č°ĘŪ╔Žė╬─╠ārĪŻ ĪĪĪĪ╚²Īó¼Fį┌į§├┤┐┤─╠ārū▀ä▌Ż┐ ĪĪĪĪ2018─Ļķ_╩╝Ż¼─╠ār═¼▒╚ŲĮŠ∙Ž┬╗¼┴╦1.6%ū¾ėęĪŻ╬ęéā▓▌Ė∙š{蹥─ĮYšō╩ŪŻ¼Ž┬ė╬ėąē║ārĄ─ąą×ķŻ¼ę“×ķŅAėŗĮ±─Ļ«a┴┐┐┤ØqĪŻŲõŠ▀¾wįŁę“╬ęéāę└┤╬Å─╔Ž╬─Ą─▀ē▌ŗųąīżšęŻ║ ĪĪĪĪ3.1 ┤¾╚ķŲ¾Ą─ūhār─▄┴”│ų└mį÷ÅŖ ĪĪĪĪ▀@éĆ╩┬īŹ¤oąĶČÓčį┴╦Ż¼ę┴└¹+├╔┼ŻĄ─╩ął÷Ę▌Ņ~│¼50%Ż¼Č°╔Žė╬ūŅ┤¾Ą─╔·«aŲ¾śI¼F┤·─┴śI«a┴┐š╝▒╚▓╗ūŃ3%Ż¼┴”┴┐ī”▒╚æę╩ŌĪŻ ĪĪĪĪ3.2 Q4╩ął÷ĀIõN┘Mė├į÷ÅŖŻ¼▓┐Ęų┘Mė├ąĶę¬Å─│╔▒ŠČ╦öD ĪĪĪĪ2017─Ļ╩ął÷ī”Į±─ĻąąśIš¹¾wĖéĀÄ┌ģŠÅŅAŲ┌▌^Ė▀Ż¼Ą½Å─╚ź─ĻQ4ęįüĒŻ¼├╔┼Żķ_åó─ĻĄūø_┴┐ęį╝░ā╔ÅŖōīķ_ķT╝tī¦ų┬╩ął÷┘Mė├═ČĘ┼¤ßČ╚▓ó╬┤£p╚§ĪóĘ┤Č°ėąį÷ÅŖæBä▌ĪŻ├╔┼Ż└^│╔×ķ2018─Ļ╩└Įń▒Ł╚½Ū“╣┘ĘĮ┘Øų·╔╠║¾ėų║׎┬├Ę╬„ū„×ķŲĘ┼Ų┤·čį╚╦Ż¼╩└Įń▒ŁĀIõNæę█į┘Ž┬ę╗│ŪŻ╗Č°ę┴└¹ät│╔×ķ2022─Ļ▒▒Š®Č¼ŖWĢ■╝░Č¼ÜłŖWĢ■╣┘ĘĮ║Žū„╗’░ķŻ¼į┌¾wė²ĀIõNæųą┼c├╔┼Ż²RŅ^▓ó▀MĪŻ═¼ĢrŻ¼ĮKČ╦ĘĮ├µ┘I┘øĪóØM£p╗ŅäėÄū║§ž×┤®17M11-18M2Ż¼╩ął÷ĖéĀÄæBä▌─┐Ū░┐┤╚į╚╗▌^×ķ╝ż┴ęŻ¼ę“┤╦ā╔ÅŖõN╩█┘Mė├┬╩Š∙ėą╔Žąą┐╔─▄ĪŻ«ģŠ╣┤¾╝ęī”ė┌└¹ØÖ┬╩Č╝ėąūĘŪ¾Ż¼ī”ė┌┘Mė├Č╝ėąŅA╦ŃŻ¼─ŪöDöD│╔▒ŠČ╦░╔ĪŻ ĪĪĪĪ3.3 ė±├ūārĖ±╔ŽØq╗“─▄ī”─╠ārėą└¹ ĪĪĪĪ╬ęéāė^▓ņĄĮš╝─╠┼Ż’Ģ┴Ž│╔▒Š▒╚ųž│¼80%Ą─ė±├ū2018─Ļ─┐Ū░×ķų╣ārĖ±ŲĮŠ∙╔ŽØq26%ĪŻ─┐Ū░ŅAėŗęÄ─Ż─┴ł÷Ą─│╔▒ŠārŻ©ĘŪą┬Į©─┴ł÷Ż®į┌3.2-3.4į¬/ū¾ėęŻ¼Č°ęÄ─Ż─┴ł÷Ą──╠ār╗∙▒Šį┌3.7ęį╔ŽŻ¼╦∙ęį▀Ć╩Ū─▄ė»└¹Ż¼╚¶ė±├ūārĖ±│ų└m╔ŽØqŻ¼ät▓╗┼┼│²ī”ė┌─┐Ū░Ž┬╗¼Ą─ārĖ±Ä¦üĒ╠ß╔²ĪŻ

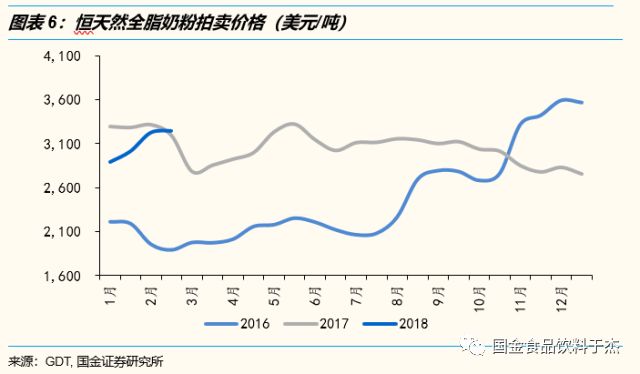

ĪĪĪĪ«ģŠ╣ārĖ±╚ĪøQė┌╣®ąĶ▓®▐─ĻPŽĄŻ¼│╔▒Š╔ŽØqŻ¼╚¶ūhār─▄┴”╠½╚§Ż¼ät─┴ł÷ČÓ┘Ź╔┘┘Ź│╔×ķĮY╣¹ĪŻį┌─┐Ū░▀@éĆĢrķg³cŻ¼╬ęéāī”ė┌─┐Ū░╚½─Ļ─╠ārū▀ä▌Ą─ė^³c╩Ū╗∙▒Š│ųŲĮ╗“ąĪĘ∙Ž┬╗¼ĪŻ ĪĪĪĪ╦─Īó▀M┐┌┤¾░³Ę█į§├┤┐┤Ż┐ ĪĪĪĪ╬ęéāŽ╚üĒ╗žŅÖ2016─Ļ8į┬Ę▌ārĖ±╝▒ØqĄ─įŁę“Ż║ų„ę¬▀Ć╩Ū║Ń╠ņ╚╗ŅAėŗ2016-17─╠╝ŠŻ©2016.6-2017.6Ż®╩š─╠┴┐Ž┬╗¼3%Ż¼╚½ų¼─╠Ę█╩ął÷═ČĘ┼┴┐£p╔┘1.8%Ż¼▀@ų▒Įėī¦ų┬┴╦┼─┘uārĖ±Ą─’j╔²ĪŻČ°īŹļH╔ŽŻ¼2016.6-2017.6Ą─ą┬╬„╠m«a─╠┴┐═¼▒╚āHŽ┬╗¼-0.31%Ż¼Č°╦¹éā«öĢr╦∙ŅAėŗĄ─ųąć°Ų¾śIčaÄņ┤µ▀M┐┌┤¾░³Ę█ąą×ķę▓▓╗╝░ŅAŲ┌Ż¼ųąć°2016-2017ŲĮŠ∙▀M┐┌44╚fćŹū¾ėęŻ¼╗∙▒ŠŲĮĘĆĪŻŪķŠwø_Ė▀▒╗¼FīŹ┼──ś║¾Ż¼2017─Ļ╚½ų¼─╠Ę█Ą─┼─┘uārĖ±╗∙▒Š▒Ż│ųį┌3000├└į¬/ćŹū¾ėęŻ¼▀@éĆārĖ±╦Ų║§│╔×ķ┴╦Ė„┤¾▀M┐┌╔╠Ą─ą─└Ēār╬╗ĪŻ

ĪĪĪĪ╝╚╚╗ē┼öÓ┴╦ą┬╬„╠m╔·§r╚ķ╣®æ¬┴┐90%ęį╔ŽĄ─║Ń╠ņ╚╗Č╝¤oĘ©ŅA╣└«a─╠┴┐Ż¼╬ęéāŅA£y£╩┤_Ą─┐╔─▄ąį╗∙▒Š╔Žø]ėąĪŻ«ö╚╗×ķ┴╦▒Ż│ų─╠Ę█Ą─ārĖ±ū▀ä▌Ż¼║Ń╠ņ╚╗└^└mŅAėŗ«a─╠┴┐Ž┬╗¼ĪŻę▓┤_īŹ2017─Ļ12į┬-2018─Ļ1į┬Ż¼ą┬╬„╠m«a┴┐═¼▒╚Ž┬╗¼2%ū¾ėęŻ¼┼─┘uārĖ±ę▓ŽÓæ¬ėą╦∙Ę┤æ¬ĪŻĄ½Å─╚½─ĻüĒ┐┤Ż¼«ģŠ╣ć°ā╚╚ķųŲŲĘ╔·«aŲ¾śIÅ─2013─Ļ─╠╗─ųąĄ├ĄĮĄ─ę╗éĆųžę¬Į╠ė¢Š═╩ŪŻ¼▓╗ę¬ļSęŌČ┌Ęe┤¾░³Ę█Ż¼Å─Č°Ų¾śI▀M┐┌Ą─ąą×ķĢ■įĮüĒįĮ└ĒąįŻ¼═¼Ģr╚¶┤_īŹ╚ńöĄō■╦∙šfŻ¼ć°ā╚╚ķųŲŲĘ«a┴┐│÷¼FŽ┬╗¼Ż¼─Ū├┤╝ė┤¾▀M┐┌┴┐Ą─ęŌįĖŠ═Ė³▓╗ÅŖ┴ę┴╦ĪŻÅ─ęį╔Ž▀ē▌ŗüĒ┐┤Ż¼║Ń╠ņ╚╗┼─┘uārĖ±Į±─ĻŅAėŗę└╚╗ŠS│ųš╩ÄĄ─ū▀ä▌ĪŻ ĪĪĪĪ╬ÕĪóī”Ž┬ė╬ė░ĒæÄū║╬Ż┐ ĪĪĪĪ蹊┐─╠ārÜwĖ∙ĮYĄūŻ¼Š═╩Ū蹊┐ī”ė┌Ž┬ė╬│╔▒ŠĄ─ė░ĒæĪŻĄ½īŹļH╔Ž, ─Żą═║▄ļy╝Ü╗»Ż¼öĄō■▓ó▓╗£╩┤_ĪŻį┌2016─Ļ8į┬Ą─ł¾Ėµųą╬ęéāęčĮø┐éĮY┴╦Ż¼2013─Ļ─╠ār»é┐±╔ŽØqĢrŻ¼Ž┬ė╬Ų¾śI╝Ŗ╝Ŗ╠ßārŻ¼ę╗éĆ╝ŠČ╚▒Ń░č├½└¹┬╩╠ß╔²ų┴║Ž└Ē╦«ŲĮĪŻŽÓĘ┤Ż¼2015─Ļ─╠ārŽ┬Ą°Ż¼▓┐Ęų╔Žė╬Ų¾śI▀M╚ļŽ┬ė╬╩ął÷Ż¼┤¾┼e┤┘õNŻ¼Ž¹║─╩ŻėÓ╔·§r╚ķŻ¼Ųõ╦¹╚ķŲ¾Ė·▀MŻ¼įŁ▓─┴ŽĄ─│╔▒Šā×ä▌Ž¹║─┤∙▒MĪŻ╦∙ęį╬ęéāī”ė┌╔Žė╬─╠ārŻ¼Ų┌═¹┐┤ĄĮĄ─╩ŪŲĮĘĆ╔Ž╔²Ż¼╗“š▀ŲĮĘĆŽ┬╗¼Ż¼Å─Č°ĮoėĶŽ┬ė╬Ų¾śIęį£╩éõĄ─ĢrķgĪŻ

ĪĪĪĪŽ┬ė╬╚ķŲ¾▓ó╬┤┼¹┬ČŠ▀¾w╔·§r╚ķ║═╚½ų¼─╠Ę█Ą─│╔▒Šš╝▒╚Ż¼╬ęéāų╗╩ŪÅ─čÓ╠┴╚ķśIĄ─IPOł¾ĖµĢ°ųą┐┤ĄĮ╔·§r╚ķš╝▒╚╝s×ķ40%Ż¼─╠Ę█š╝▒╚╝s×ķ40%ĪŻŪ░╬─ę▓šf├„▀^Ż¼╔·§r╚ķārĖ±ę╗į┬ę╗šäŻ¼┤¾░³─╠Ę█╚¶┐╝æ]ĄĮŪ░Ų┌Äņ┤µŻ¼ęį╝░«aŲĘĮYśŗĖ─ūāČ╝Ģ■ī”│╔▒Š«a╔·ė░ĒæĪŻ╬ęéāįćų°ī”ę┴└¹Ą─├½└¹ū÷┴╦ņoæB£y╦ŃŻ║ ĪĪĪĪė╔ė┌čÓ╠┴╩š╚ļśŗ│╔ųą║▄┤¾ę╗▓┐Ęų╩Ū╗©╩Į─╠Ż¼╦∙ęį╬ęéā┬į╬ó╠ß╔²ę┴└¹│╔▒ŠųąĄ─įŁ─╠š╝▒╚╝┘įOų┴45%Ż¼┤¾░³Ę█▒Ż│ų▓╗ūāĪŻ

ĪĪĪĪ╬ęéāęįę┴└¹öĄō■×ķĘų╬÷╗∙ĄAŻ¼ųąąį╣└ėŗ╚¶├„─ĻįŁ─╠ārĖ±╔Ž╔²5%Ż¼▀M┐┌┤¾░³Ę█│╔▒Šār╔Ž╔²15%Ż¼ät├½└¹┬╩×ķ35.4%Ż¼Ž┬╗¼3.3pptŻ¼Č°ę┴└¹ų╗ąĶ╠ßār5.5%▒Ń┐╔╩žūĪ├½└¹▓╗ūāŻ¼╠ßārĘ∙Č╚▓╗Ė▀Ż¼═©▀^╠ß╔²«aŲĘĮYśŗ║═£p╔┘┤┘õN▒Ń┐╔īŹ¼FĪŻ

|

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |