| Š½▓╩ł¾Ėµ|▌o╩│ĀIBča│õŲĘąąśI░lš╣┌ģä▌ |

| ░l▓╝╚šŲ┌Ż║2020/2/13ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46283┤╬ |

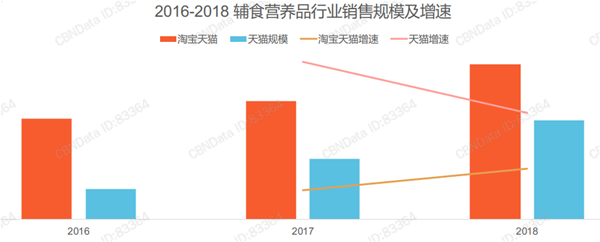

ĪĪĪĪ8į┬18╚šŻ¼Ą┌ę╗žöĮø╔╠śIöĄō■ųąą─Ż©CBNDataŻ®┬ō║Ž╠ņžł─Ėŗļ░l▓╝ĪČ▌o╩│ĀIBŲĘąąśI┌ģä▌ł¾ĖµĪĘĪŻęįŽ┬Ż¼╬ęéāš¬╚Ī┴╦ł¾ĖµųąĄ─┐é¾wŪķør║═╚²┤¾ąąśI┌ģä▌Ż¼ę╗ŲüĒ┐┤┐┤░╔ŻĪ ĪĪĪĪĪ’▌o╩│ĀIBča│õŲĘŽÓĻPś╦£╩╝░Č©┴xĪ’ ĪĪĪĪįŁć°╝ęąl╔·║═ėŗäØ╔·ė²╬»åTĢ■Ż©¼FĖ³├¹×ķć°╝ęąl╔·ĮĪ┐Ą╬»åTĢ■Ż®░l▓╝Ą─ć°╝ęś╦£╩ĪČGB 22570-2014╩│ŲĘ░▓╚½ć°╝ęś╦£╩ ▌o╩│ĀIBča│õŲĘĪĘųąī”ė┌▌o╩│ĀIBča│õŲĘĄ─Č©┴x╝░ĘųŅÉ╚ńŽ┬Ż║ ĪĪĪĪę╗ĘN║¼ČÓĘN╬ó┴┐ĀIB╦žŻ©ŠS╔·╦ž║═ĄV╬’┘|Ą╚Ż®Ą─ča│õŲĘŻ¼Ųõųą║¼╗“▓╗║¼╩│╬’╗∙┘|║═Ųõ╦¹▌o┴ŽŻ¼╠Ē╝ėį┌6į┬Ī½36į┬²gŗļėūā║╝┤╩│▌o╩│ųą╩│ė├Ż¼ę▓┐╔ė├ė┌37į┬Ī½60į┬²gā║═»ĪŻ─┐Ū░│Żė├Ą─ą╬╩ĮėąŻ║▌o╩│ĀIB╦žča│õ╩│ŲĘĪó▌o╩│ĀIB╦žča│õŲ¼Īó▌o╩│ĀIB╦ž╚÷ä®ĪŻ ĪĪĪĪNo.1 ĪĪĪĪ┐é¾wŪķør ĪĪĪĪō■CBNDataöĄō■’@╩ŠŻ¼2016-2018Į³╚²─Ļķg¤ošō╩Ūį┌╠įīÜ╠ņžł▀Ć╩Ū╠ņžłŲĮ┼_╔ŽŻ¼▌o╩│ĀIBča│õŲĘĄ─õN╩█ęÄ─ŻČ╝╩Ūį┌ĘĆ▓Į╠ß╔²Ż¼╠žäe╩Ū╠ņžłŲĮ┼_į÷╦┘čĖ├═Ż¼Ūę╩ął÷š╝▒╚ų─Ļ┤¾Ę∙╠ß╔²Ż¼2018─Ļ╠ņžłŲĮ┼_į┌š¹¾w╠įŽĄĀIBŲĘõN╩█Ę▌Ņ~▀^░ļŻ¼▀h▀h│¼▀^50%ĪŻ

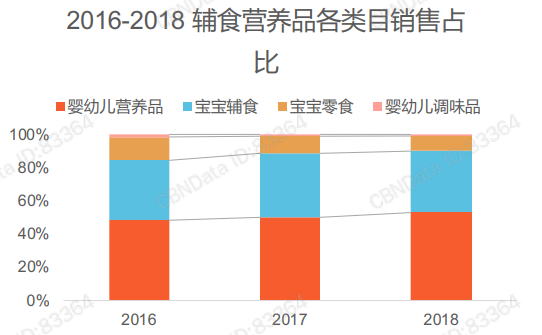

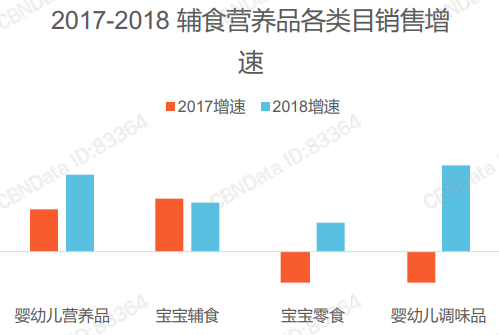

ĪĪĪĪ2016-2018▌o╩│ĀIBŲĘąąśIõN╩█ęÄ─Ż╝░į÷╦┘ ĪĪĪĪNo.2 ĪĪĪĪŗļėūā║ĀIBŲĘį÷ķL┐ņ ĪĪĪĪ▌o╩│Ą─Č©┴xŻ║ŗļėūā║į┌6į┬²g║¾└^└m─Ė╚ķ╬╣BĄ─═¼ĢrŻ¼×ķ┴╦ØMūŃĀIBąĶę¬Č°╠Ē╝ėĄ─╩│ŲĘŻ¼░³└©╝ę═ź┼õųŲĄ─║═╣żÅS╔·«aĄ─ĪŻ─┐Ū░▌o╩│ĀIBŲĘ┤¾ų┬Ęų×ķŗļėūā║ĀIBŲĘĪóīÜīÜ▌o╩│ĪóīÜīÜ┴Ń╩│Īóŗļėūā║š{╬ČŲĘ╦─éĆūėŲĘŅÉĪŻ ĪĪĪĪį┌╦∙ėą─Ļ²gČ╬ųąŻ¼ßśī”6-12éĆį┬Īó1-2Üq║═3-6ÜqļAČ╬▌o╩│ĀIBŲĘŽ¹┘MĮŅ~ūŅĖ▀ĪŻÅ─Ž┬łD╬ęéā▓╗ļy┐┤│÷Ż¼2016─Ļų┴2018─Ļŗļėūā║ĀIBŲĘÅ─▓╗ūŃ50%╠ß╔²ų┴50%ęį╔ŽŻ¼õN╩█š╝▒╚ų─Ļ╠ß╔²Ż¼░lš╣æBä▌ę╗Ų¼┤¾║├ĪŻÅ─Ė„╝ÜĘųŲĘŅÉõN╩█į÷╦┘üĒ┐┤Ż¼ŗļėūā║ĀIBŲĘį÷ķLæBä▌┴╝║├Ż¼īÜīÜ▌o╩│2018─Ļį÷╦┘┬įėąĘ┼ŠÅŻ¼ŗļėūā║š{╬ČŲĘ2018─ĻĄ─į÷╦┘▌^Ė▀ĪŻ

ĪĪĪĪ2016-2018▌o╩│ĀIBŲĘĖ„ŅÉ─┐õN╩█š╝▒╚

ĪĪĪĪ2017-2018▌o╩│ĀIBŲĘĖ„ŅÉ─┐õN╩█į÷╦┘ ĪĪĪĪŗļėūā║▌o╩│ĀIBŲĘ┴╝║├į÷ķLæBä▌Ą─įŁę“Ż¼ę╗ĘĮ├µį┤ūį“╔·├³įńŲ┌1000╠ņĀIBĮĪ┐Ą”į┌š■Ė«īė├µĄ─┤_┴óŻ¼Å─š■▓▀╔Ž×ķŗļā║ĀIBŲĘ┤“ķ_┴╦╩ął÷Ą─┤¾ķTŻ╗┴Ēę╗ĘĮ├µŻ¼į┌ā×╔·ā×ė²ė^─ŅĄ─ė░ĒæŽ┬Ż¼įąė²Ž┬ę╗┤·│╔×ķ├┐éĆ╝ę═źĄ─Ņ^Ą╚┤¾╩┬Ż¼ŗļėūā║ĀIBŲĘĄ─╩ął÷š╝▒╚┼c¤ßČ╚╚šęµ╠ß╔²ĪŻ ĪĪĪĪNo.3 ĪĪĪĪŲĘ┼Ų╝»ųąČ╚Ė▀ ĪĪĪĪŗļėūā║▌o╩│ĀIBŲĘąąśI╩ął÷╝»ųąČ╚Č╝▌^Ė▀Ż¼2016─Ļ▌o╩│ĀIBŲĘŪ░1%Ą─ŲĘ┼ŲõN╩█Ņ~š╝▒╚Ą═ė┌░ļöĄŻ¼░lš╣ų┴2017-2018─ĻŻ¼▌o╩│ĀIBŲĘŪ░1%Ą─ŲĘ┼ŲžĢ½I┴╦│¼▀^6│╔ęį╔ŽĄ─õN╩█Ņ~Ż¼Ū░5%Ą─ŲĘ┼ŲžĢ½I┴╦░╦│╔ū¾ėęĄ─õN╩█Ņ~Ż¼Ū░10%Ą─ŲĘ┼ŲžĢ½I┴╦ĮėĮ³90%Ą─õN╩█Ņ~Ż¼Ūęį┌ų─Ļį÷ÅŖĪŻŲĘ┼Ų╝»ųąČ╚│ų└m┌ģĖ▀Ą─įŁę“Ż¼ę╗ĘĮ├µį┌ė┌Į³ą®─Ļć°╝ęŽÓĻPīÅ▓ķųŲČ╚║═▒O╣▄ć└Ė±Ż¼╚ļąąķTÖæį÷Ė▀Ż¼═¼Ģr“ŪÕŽ┤”║═“╠į╠Ł”┴╦ę╗▓┐Ęų“┬õ║¾Ų¾śI”Ż¼┴Ēę╗ĘĮ├µŽ¹┘Mš▀ī”ė┌ŲĘ┼ŲĄ─šJ┐╔Č╚į÷Ė▀ĪŻ

ĪĪĪĪ2016-2018─Ļ▌o╩│ĀIBŲĘŲĘ┼Ų╝»ųąČ╚ ĪĪĪĪNo.4 ĪĪĪĪ┘Å┘I╚╦╚║┤µį┌▓Ņ«É ĪĪĪĪÅ─┘Å┘I╚╦╚║┐┤Ż¼▌o╩│ĀIBŲĘŽ¹┘Mš▀ęį┼«ąį×ķų„Ż¼Ūę╚╦öĄų─Ļ┤¾Ę∙Č╚į÷ķLĪŻĀIBŲĘ║═▌o╩│╩ŪĖĖ─ĖļpĘĮČ╝▌^×ķĻPūóĄ─ŲĘŅÉŻ¼Ą½┼«ąį┘Å┘I▌o╩│Īó┴Ń╩│║═š{╬ČŲĘš╝▒╚▌^─ąąįĖ³Ė▀Ż¼Ė³āAŽ“ė┌ĮoīÜīÜ╠ß╣®╝Üų┬║═ČÓśė╗»’ŗ╩│Ż╗Č°─ąąįŽ¹┘Mš▀į┌īÜīÜĀIBŲĘŽ¹┘Mš╝▒╚ŽÓī”Ė³Ė▀Ż¼ī”īÜīÜĀIBöz╚ļ▌^×ķĻPūóĪŻ ĪĪĪĪĮ³╚²─ĻüĒŻ¼85║¾╚į×ķ▌o╩│ĀIBŲĘĄ─ų„ę¬┘Å┘I╚╦╚║Ż¼╚╦öĄš╝▒╚×ķ40%ū¾ėęŻ¼į┌╦∙ėą╚╦╚║ųąūŅ×ķÅŖä▌Ż╗Č°90/95║¾ū„×ķą┬╔·┤·─ĖŗļŽ¹┘M╚╦╚║«É▄Ŗ═╗ŲŻ¼Ž¹┘Mš▀╚╦öĄ┤¾Ę∙į÷ķLŻ¼╚╦öĄš╝▒╚Å─2016─Ļ18%╠ß╔²ų┴30%ęį╔ŽŻ¼ŲõųąŻ¼90║¾│╔×ķę╗╣╔ą┬┼d┴”┴┐Ż¼2018─Ļ▌^2017─Ļį÷ķL66%Ż¼ėą═¹│╔×ķŗļėūā║ĀIBŲĘĄ─Ž┬ę╗éĆų„┴”╚╦╚║ĪŻ |

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |